Mengoptimalkan Keuangan Bisnis Anda: Account Receivable Turnover dan Additional Funds Needed

Dalam dunia bisnis yang bergerak cepat, pengelolaan keuangan dengan bijak adalah kunci untuk keberhasilan jangka panjang. Dua konsep penting yang berperan dalam pengelolaan keuangan perusahaan Anda adalah "Account Receivable Turnover" dan "Additional Funds Needed." Dalam artikel ini, kita akan memahami kedua konsep ini dengan lebih mendalam, disertai dengan contoh kasus dan perhitungan rumus Additional Funds Needed (AFN).

Account Receivable Turnover (Putaran Piutang)

Apa itu Account Receivable Turnover?

Account Receivable Turnover, atau Putaran Piutang, adalah indikator keuangan yang mengukur seberapa efisien perusahaan Anda dalam mengumpulkan uang dari pelanggan. Ini membantu Anda memahami berapa kali piutang perusahaan dikonversi menjadi kas dalam satu periode tertentu.

Rumus Putaran Piutang:

Contoh Kasus:

Misalkan perusahaan Anda, ABC Electronics, memiliki penjualan tahunan sebesar Rp 5.000.000 dan piutang sebesar Rp 500.000.

Putaran Piutang ABC Electronics adalah 10. Ini berarti perusahaan ini mampu mengonversi piutang menjadi kas sebanyak 10 kali dalam satu tahun. Semakin tinggi Putaran Piutang, semakin baik perusahaan dalam mengelola asetnya.

Additional Funds Needed (Dana Tambahan yang Dibutuhkan)

Apa itu Additional Funds Needed?

Additional Funds Needed (AFN) mengacu pada jumlah dana tambahan yang dibutuhkan untuk mendanai pertumbuhan bisnis Anda. Pertumbuhan bisnis seringkali memerlukan investasi tambahan untuk mencapai tujuan tertentu seperti ekspansi, pengadaan aset baru, atau pembiayaan proyek tertentu.

Rumus Dana Tambahan yang Dibutuhkan (AFN):

Dalam rumus AFN:

- (A_0) adalah aset saat awal periode.

- (S_0) adalah penjualan saat awal periode.

- (L_0) adalah kewajiban saat awal periode.

- (\Delta S) adalah perubahan dalam penjualan.

- (M) adalah margin laba bersih.

- (S_1) adalah penjualan yang direncanakan.

- POR (Plowback or Retention Rate) adalah tingkat retensi atau seberapa besar laba yang akan diinvestasikan kembali ke dalam perusahaan.

Contoh Perhitungan AFN:

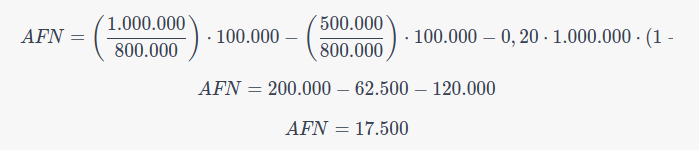

Misalkan Anda memiliki perusahaan ABC Electronics. Pada tahun awal, aset perusahaan (Ao) sebesar Rp 1.000.000, penjualan (So) sebesar Rp 800.000, kewajiban (Lo) sebesar Rp 500.000, perubahan penjualan (ΔS) sebesar Rp 100.000, margin laba bersih (M) sebesar 20%, penjualan yang direncanakan (S1) sebesar Rp 1.000.000, dan POR sebesar 40%.

Menggunakan rumus AFN:

Dana tambahan yang dibutuhkan untuk mendukung rencana pertumbuhan ABC Electronics adalah sebesar Rp 17.500.

Kesimpulan

Mengelola keuangan bisnis adalah tugas yang kompleks, dan pemahaman tentang konsep seperti Account Receivable Turnover dan Additional Funds Needed adalah langkah penting dalam pengelolaan keuangan yang bijak. Dengan menggunakan metrik ini dan perhitungan rumus AFN, Anda dapat merencanakan dan mengelola keuangan perusahaan Anda dengan lebih baik, memaksimalkan likuiditas, dan memastikan pertumbuhan bisnis yang berkelanjutan. Ingatlah bahwa setiap keputusan finansial harus didasarkan pada analisis yang teliti dan perencanaan yang cermat untuk mencapai kesuksesan jangka panjang.